| Guidanse 初めての方へ プロフィール サイトマップ メールフォーム Contents 日記 新築編 増築編 外構/DIY編 インテリア編 住宅ローン編 日々の1コマ編 迷作の殿堂 BBS Net Shop List インテリア エクステリア 雑貨etc Links お友達サイト お家系リンク集 建材設備ブランド 引越し/金融他 |

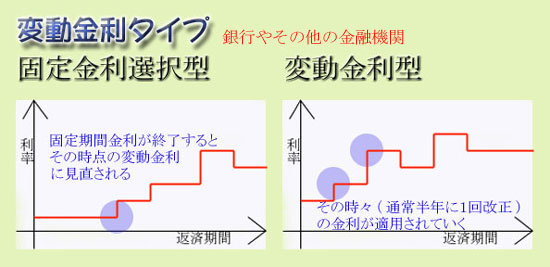

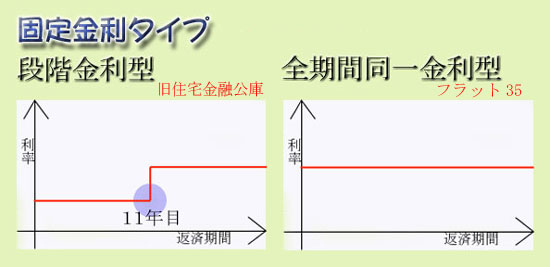

住宅ローンは大きく分けて民間融資と公的融資があります。 公的融資⇒住宅金融公庫融資、年金住宅融資、財形住宅融資。 民間融資⇒銀行、信用金庫、生命保険会社、クレジット会社など。 これらの特徴と金利の変動の仕方を以下の図にまとめてみました。  変動金利型返済途中でも市場金利の変動に伴い、定期的に金利が変動していきます。原則として年に2回金利が見直され、その時点の金利が適用されます。 固定金利選択型民間金融機関が取り扱っています。3年・5年・10年など選択した固定期間の間だけは金利が変わりません。 期間終了時には新たに固定金利選択を申請しないと(手数料がかかる) その時点から変動金利が適用になってしまいます(自動的に変動金利型に切り替わってしまう)  決済時旧住宅金融公庫がこのタイプローンの返済開始時からの10年間と11年目以降から返済完了時までの金利が異なります。 しかしどちらも申請時に金利が決まっているのでそれ以上金利が上昇する心配もなく 先行きがみえます。(2007年制度廃止) 全期間同一金利型フラット35がこのタイプローンの返済開始時の金利が返済完了するまで同じ金利で続きます(最長35年) 窓口は銀行で、金利は銀行によって違います。 注意点として金利決定は申し込み時ではなく、決済時(主に上棟終了後)の金利が適用 されるので注意。 公的融資か?それとも民間融資か?どちらがお得?ざっくりとまとめてみました。公的融資のメリット

民間融資のメリット 上のメリットを比較してみると、 公的融資は建物の資産に対して融資をするものに対して民間融資は人を見て融資をする という感じがします。 自分の考え方や生活スタイルなど色々な角度から幅広く検討してみることが大切。 |

|

|

トップ>新築編トップ>チェックポイント一覧>住宅ローンの種類と金利 |